Направления деятельности:

Зубаревич Н. Социальная карта России: попытка прогноза

Российское экспертное обозрение "Россия: карты будущего" №1-2 (20), 2007

«Коридор возможностей»

Перспективы социального развития нашей страны связаны с вызовами глобализации, требующими роста конкурентоспособности российской экономики и человеческого капитала. Россия также стоит на пороге неизбежной депопуляции и сокращения численности экономически активного населения. Пик этих процессов придется на 2010-е гг. под влиянием демографической волны: из трудоспособного возраста будут выходить люди, родившиеся в 1950-е, а им на смену придет малочисленное поколение родившихся в 1990-е гг. Возможности вовлечения на рынок труда экономически неактивного населения ограничиваются молодежью и пенсионерами, и они невелики. Наконец, «сожмётся» обитаемое пространство страны как следствие депопуляции и внутренних миграций (из северных и восточных регионов – на юг и запад; из периферийных зон – в крупные городские агломерации). Рост предложения труда за счет внешних миграций ограничен: та часть русскоязычного населения, которая хотела уехать в Россию, в основном это сделала, остались ресурсы титульного населения Средней Азии и стран вне СНГ.

«Коридор возможностей» задают и сложившиеся тренды развития. В России сокращается занятость на крупных и средних предприятиях, дающих основную часть ВВП. За 1999-2005 гг. они «сбросили» 10% рабочей силы (4 млн. чел.), несмотря на то, что занятость в бюджетных отраслях, также входящих в формальный сектор, продолжала расти. Выросла занятость на малых предприятиях и в неформальном секторе – низкопроизводительной и наименее социально защищенной части рынка труда, где работает 45% занятых1. Созданию новых рабочих мест препятствуют проблемы инвестиционного климата, дестимулирующие спрос на труд. Несмотря на экономический рост, в регионах с 2002 г. не происходит заметного снижения уровня безработицы.

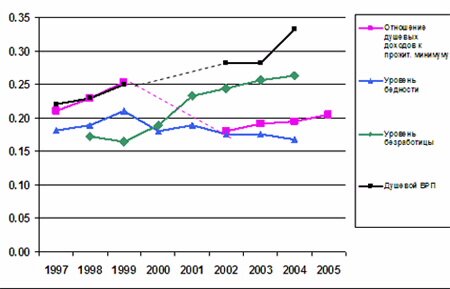

Даже в годы экономического подъема усилилось экономическое неравенство регионов ввиду экспортно-сырьевого типа экономического роста. Устойчивость тенденций нарастания неравенства подтверждает динамика коэффициентов Джини (рис. 1). Дифференциация регионов растет по большинству базовых индикаторов социально-экономического развития, особенно – по душевому ВРП и уровню безработицы. В последние годы вновь начался рост регионального неравенства доходов населения, несмотря на увеличившиеся объемы межбюджетного перераспределения. Одним из немногих позитивных результатов такого перераспределения стало заметное снижение региональных различий в уровне бедности благодаря повышению заработной платы бюджетников и социальных выплат.

Рис. 1. Коэффициенты Джини для социально-экономических показателей регионов2

Глубинной же причиной усиления регионального неравенства по большинству важнейших социально-экономических индикаторов является естественная неравномерность роста в большой и крайне неоднородной стране. В среднесрочной перспективе экономический рост не приведет к существенному сокращению этих диспропорций. Этого не способна сделать и перераспределительная политика государства, т.к. скорость экономической поляризации опережает динамику межбюджетного перераспределения.

Сценарии и прогнозные оценки

В Министерстве экономического развития разработаны три прогнозных сценария экономического развития, от реализации которых во многом зависит пространственная картина социального развития страны:

- Эволюционный. Сохраняются современные структурные характеристики: доминирование сырьевого сектора в экономике, относительно быстрый рост сектора услуг, слабое развитие обрабатывающих секторов, интенсивный импорт.

- «Энергетическая сверхдержава». Форсируется развитие топливно-энергетического комплекса, ориентированного на экспорт. Сектора массового традиционного производства и инновационные отрасли развиваются точечно и ориентированы на обеспечение ТЭК, все остальное покрывается импортом.

- Инновационное развитие. Модернизация энергетического сектора и его умеренный поступательный рост сопровождается более успешной диверсификацией экономики – созданием постиндустриального уклада и конкурентоспособного высокотехнологичного сектора; обеспечивается более сбалансированное территориальное развитие.

Сценарные перспективы таковы: либо еще большее доминирование ТЭК, либо использование его ресурсов для постепенной постиндустриальной трансформации экономики. Реализация этих сценариев окажет разное влияние на важнейшие социальные характеристики регионов – уровень занятости, доходов и бедности.

Занятость. В крупнейших агломерациях безработица уже минимальна: в Москве – 0,9%, в С.-Петербурге – 2,5%, в Московской области – 3,6% в 2005 г. При эволюционном сценарии новые рабочие места будут создаваться в первую очередь в локальных зонах с лучшим географическим положением. Расширится внешняя периферия агломераций федеральных городов за счет прилегающих районов соседних областей, в них будут создаваться новые импортозамещающие производства и сервисно-логистические зоны. Рост распространится на более широкий круг городов-миллионников Поволжья, Урала и, отчасти, Западной Сибири. Зонами роста станут также южные и западные портовых регионы на основных направлениях внешнеторговых потоков и импортозамещающей индустриализации (Калининградская область, Краснодарский край, Ростовская область). Ускорение депопуляции будет снижать давление на рынках труда большинства областей Европейской России, в них безработица уже относительно невелика (6-8%). Наоборот, в республиках Северного Кавказа и юга Сибири, не завершивших демографический переход, на рынок труда будет выходить многочисленное поколение молодежи трудоспособных возрастов. Сохраняющийся рост предложения труда будет консервировать высокую безработицу (в 2005 г. она достигала 15-25%, а в Ингушетии – 61%). На востоке страны ситуация на рынке труда будет зависеть от соотношения двух факторов: скорости миграционного оттока и создания новых рабочих мест, но последние останутся невысокими. Замедление миграционного оттока будет сопровождаться ростом безработицы, как это происходит в последние годы в Приморском крае и Якутии. В итоге проблема массовой безработицы сохранится в слаборазвитых республиках, на востоке несколько уменьшится, в остальных регионах страны «рассосется», а в крупных агломерациях трансформируется в острый дефицит рабочей силы.

Реализация сценария «энергетической сверхдержавы» снизит спрос на рабочую силу – ресурсная рента позволяет не думать о росте производительности труда и эффективной занятости. Государства, развивающиеся за счет ресурсной ренты, обычно расширяют низкоэффективные рабочие места в бюджетной сфере, перераспределяя таким путем доходы от «кормящих» отраслей и снижая социальную напряженность. Этот тренд в России уже заметен и при таком сценарии только усилится, обеспечив сокращение безработицы в большинстве регионов, но не рост эффективной занятости. Кроме того, в районах освоения новых нефтегазовых ресурсов (Восточная Сибирь, Европейский Север) начнется переток занятых в локальные зоны сырьевого развития, что позволит улучшить состояние рынков труда отдельных регионов. Благодаря концентрации финансовых ресурсов от продажи нефтегазового сырья будут еще более интенсивно развиваться агломерации федеральных городов, но на прочие формирующиеся зоны роста – другие крупные агломерации, портовые регионы – позитивный эффект вряд ли распространится по причине «голландской болезни» и слабых стимулов к развитию импортозамещения. Дефицит трудовых ресурсов остро проявится только в федеральных городах, население которых, осыпанное дождем нефтедолларов, не захочет занимать непрестижные рабочие места в секторе услуг, поэтому миграционный приток будет расти. Для остальных регионов дефицит не будет столь актуальным – и промышленность, и сектор рыночных услуг в них будут расти медленно. Сценарий «Саудовской Аравии в северных широтах» еще больше усилит отрыв немногих лидеров от всей страны.

Глубинной причиной усиления регионального неравенства по большинству важнейших социально-экономических индикаторов является естественная неравномерность роста в большой и крайне неоднородной стране.

Сценарий инновационного развития, при всей его привлекательности, несет в себе немалые риски с точки зрения занятости. Постриндустриальное развитие базируется на использовании человеческого капитала и поэтому избирательно: в старопромышленных и многих сырьевых городах, в депрессивных сельских районах качество населения и инновационный потенциал низки. Этот сценарий обеспечивает опережающий рост городов-миллионников, городов с развитой высшей школой и высоким уровнем образования населения (например, Томска), наукоградов и особых экономических зон. Он благоприятен и для регионов юга, где сервисная экономика может базироваться на предприимчивости населения, высокой плотности потребителей и лучшей инфраструктуре, развитых рекреационных функциях. Сибирь и Дальний Восток, за исключением отдельных крупных городов с более развитой высшей школой, из этого сценария «выпадают». Но реализовать его в относительно сжатые сроки невозможно, поэтому риски останутся латентными, в то время как импульс роста для крупных городов, «держащих на себе» весь каркас расселения, будет максимальным.

Доходы населения. Прогнозировать динамику доходов сложнее из-за сильного влияния перераспределительной политики государства. Кто бы мог подумать, что в конце 2005 г. Дагестан по соотношению душевых денежных доходов и прожиточного минимума опередит Ставропольский край, но политический фактор оказался мотором роста доходов населения республики. Благодаря перераспределению быстрее всего росли реальные денежные доходы населения некоторых наименее развитых республик и депрессивных областей (в 2-3 раза за 2001-2005 гг.). С.-Петербург (2,2 раз) стал лидером благодаря сочетанию перераспределительного и агломерационного факторов. Агломерационный фактор ускорил рост доходов населения Ленинградской, Новосибирской, Московской областей, а в сочетании с ресурсно-экспортным – в Свердловской области и республике Татарстан (1,8-2 раз). «Русские» регионы юга и большинство регионов Европейской части занимали срединную позицию (1,6-1,7 раз). Медленнее всего росли доходы населения в восточных и северных регионах, как экспортно-сырьевых, так и депрессивных – в Магаданской, Иркутской и Амурской областях, Ханты-Мансийском АО (1,4 раз), Красноярском крае и Мурманской области (1,2 раз). При этом неравенство регионов по доходам, измеряемое коэффициентом Джини, продолжало усиливаться, несмотря на возросшие масштабы межбюджетного перераспределения.

В разных сценариях влияние государственного перераспределения на доходы населения регионов различно. В инновационном сценарии оно минимально – стоимость качественной рабочей силы заведомо выше, и преимущества крупных городов в заработках будут расти. В ресурсном сценарии это влияние максимально: доходы от продажи природных ресурсов проще централизовать и масштабно перераспределять с помощью налогово-бюджетных механизмов. Но интуиция регионалиста подсказывает, что ничего радикального не произойдет: региональное неравенство вряд ли резко усилится (это неприемлемо политически) или существенно сократится (это неэффективно экономически). Изменения сложившегося территориального неравенства в доходах населения возможны в достаточно узких границах.

Среднесрочный прогноз душевых денежных доходов населения в самом грубом виде можно сделать методом экстраполяции капитализированного индекса доходов за пять лет (2001-2005 гг.) на такой же срок вперед – до 2010 г. По сути, это сверхоптимистический прогноз, предполагающий, что высокие темпы восстановительного роста доходов сохранятся еще пять лет. Есть некий рубеж, при достижении которого происходит качественный сдвиг в потреблении населения. Он определен эмпирически и составляет около 1000 долл. по паритету покупательной способности доходов (ППС) с корректировкой на стоимость жизни в регионе. Москва в 2002 г. преодолела этот рубеж и показала явный сдвиг к современной структуре потребления: ускоренной автомобилизации, строительству вторых (загородных) жилищ, сервисной модернизации потребления. Помимо столицы, в 2005 г. только тюменские автономные округа имели душевые доходы на уровне 1000 долл. ППС, однако в них структура потребления иная – значительную часть доходов население вывозит для потребления в других субъектах РФ (покупка жилья, обучение детей, рекреация и др.). В 2010 г., при условии сохранения тех же темпов роста доходов населения и при неизменном паритете рубля к доллару, душевые доходы населения преодолеют планку 1000 долл. ППС3 уже в 12 субъектах РФ (табл. 1).

Таблица 1. Прогноз среднедушевых доходов населения регионов-лидеров (в долл. ППС, скорректированный на стоимость жизни в регионах).

| Душевые денежные доходы, тыс. долл. ППС | Индекс доходов за 2001-2005 гг., % | Душевые денежные доходы, тыс. долл. ППС | |

| 2005 | 2010 | ||

| Москва | 1,2 | 157 | 1,9 |

| Санкт-Петербург | 0,8 | 228 | 1,9 |

| Ямало-Ненецкий АО | 1,0 | 147 | 1,5 |

| Ханты-Мансийский АО | 0,9 | 141 | 1,3 |

| Свердловская область | 0,7 | 194 | 1,2 |

| Республика Татарстан | 0,6 | 196 | 1,2 |

| Республика Башкортостан | 0,6 | 194 | 1,2 |

| Сахалинская область | 0,6 | 201 | 1.2 |

| Республика Коми | 0,7 | 162 | 1,2 |

| Самарская область | 0,6 | 171 | 1,1 |

| Кемеровская область | 0,6 | 170 | 1,1 |

| Новосибирская область | 0,5 | 206 | 1,0 |

| Российская Федерация | 0,6 | 173 | 1,0 |

| Тюменская область (без АО) |

0,6 | 156 | 0,9 |

| Московская область | 0,5 | 185 | 0,9 |

| Томская область | 0,5 | 174 | 0,9 |

Расчет условен, но он показывает вероятный состав группы регионов, в которых быстрее произойдет постиндустриальная трансформация потребления. В таблице много экспортных сырьевых регионов, т.к. точность измерения доходов в регионах юга и в крупных агломерациях ниже из-за недооценки скрытой заработной платы. По этой причине не попадают в группу лидеров Ростовская область и Краснодарский край. Прогноз на более длительный срок не имеет смысла – мы не знаем, какой будет конъюнктура мировых цен на нефтегазовые ресурсы и металлы, от которой слишком сильно зависят доходы россиян.

Уровень бедности. Наиболее позитивный результат экономического роста – почти двукратное снижение уровня бедности. В 2005 г. он сократился до 10-18% не только в федеральных городах и экономически развитых регионах, но и в некоторых менее развитых. В богатых тюменских автономных округах уровень бедности уже несколько лет остается минимальным – 8-9%. Кроме того, это единственный индикатор, показывающий региональное выравнивание благодаря перераспределительной политике государства, хотя и не очень существенное (см. рис. 1).

Что будет через 10-15 лет? «Карту бедности» по разным сценариям нарисовать несколько легче по сравнению с будущими различиями в доходах, хотя в тех же рамках непрогнозируемой конъюнктуры цен на экспортные ресурсы. В отсутствие ценовых шоков уровень бедности будет быстрее снижаться в менее развитых регионах, где все еще высока доля работающих бедных, механизм перераспределения финансовых средств позволит наращивать заработки бюджетников и социальные выплаты семьям с детьми. В экономически сильных субъектах РФ с уже пониженным уровнем бедности в этой группе остались в основном семьи пенсионеров, наиболее социально уязвимые или маргинальные домохозяйства с минимальными экономическими ресурсами или низким человеческим капиталом. Дальнейшее сокращение бедности в развитых регионах замедлится, препятствием станет затратность необходимых решений. Во-первых, это существенное повышение пенсий на фоне роста численности пенсионеров и увеличивающегося дефицита Пенсионного фонда. Во-вторых, активная политика вывода из застойной и крайней бедности: перераспределение не способно решить эту проблему, а социальная адаптация наиболее уязвимых и маргинальных групп населения – дорогостоящая политика. Бедность может усилиться и при большом притоке в крупные агломерации мигрантов, если они с трудом адаптируются на новом месте жительства. Проблема «предместий Парижа» может возникнуть в Московской агломерации, притягивающей больше всего мигрантов, в меньшей степени – в агломерации С.-Петербурга.

В случае сильного спада цен на экспортные ресурсы, «кормящие» страну, при сырьевом и эволюционном сценариях развития проблемы бедности вновь усилятся, причем не только в слаборазвитых республиках и депрессивных регионах, но и во многих сырьевых регионах, особенно восточных и северных, которым гарантирован всплеск безработицы.

При инновационном сценарии цены на экспортируемое сырье меньше влияют на динамику доходов и бедности. Но этот сценарий имеет свои устойчивые риски, связанные с ростом внутрирегионального неравенства: сервисно-инновационное развитие крупных городов обеспечит их населению относительно высокие доходы, однако на периферии с более низким качеством и мобильностью населения, особенно в сильно постаревших сельских районах, сохранится обширная зона застойной бедности, убывающая вслед за депопуляцией.

Стоит упомянуть о принципиально непрогнозируемом снижении бедности статистическими и административными методами. Например, в Северной Осетии уровень бедности за 2001-2005 гг. снизился с 41 до 13,8%, сравнявшись с Москвой. К административным методам относится укрупнение регионов. Объединение с «материнскими» территориями двух слаборазвитых автономных округов – Коми-Пермяцкого и Усть-Ордынского Бурятского, которые отличаются сверхвысоким уровнем бедности (55-76% в 2005 г.), сразу улучшило статистическую картину и заодно снизило межрегиональную дифференциацию. Однако бедных от этого меньше не стало.

Итак, можно с большой долей уверенности предположить: наиболее вероятен эволюционный сценарий, а значит, при общем улучшении социальных индикаторов географическая дифференциация сохранит свои базовые черты. Инерция пространства все еще задает достаточно узкий «коридор возможностей» для будущего развития страны.

- В. Гимпельсон. Предвыборный труд / Ведомости, 16 января 2007 г.[назад]

- Все показатели взвешены на численность населения. Показатели душевого ВРП и доходов населения скорректированы на стоимость жизни (отношение регионального прожиточного минимума к среднему по РФ). В 2000-2001 гг. в большинстве регионов прожиточные минимумы по новой методике еще не были утверждены, поэтому расчеты ВРП и душевых доходов для этих лет не проводились.[назад]

- При сближении паритета и обменного курса таких регионов будет еще больше, но очередность регионов в таблице 1 не изменится.[назад]

ПРОЕКТЫ

ПРОЕКТЫ

Наш адрес:

- Россия, 105066, Москва,

ул. Нижняя Красносельская, д. 40/12, бизнес-центр «Новь», корпус 20 - e-mail:

- Телефон: (495) 987-3755,

(495) 987-3756,

Факс: (495) 987-3759,

(495) 987-3758 - Схема проезда

{kind=link}

Наша кнопка:

© 2008 «Институт региональной политики»